6 min läsning

Smart sparande är inte spännande

Varje dag fylls löpsedlar, flöden och grupper med tips, reklam och sanningar om hur du bäst bör investera dina pengar. Medan vissa vill att du varje dag ska peppas upp, känna spänning, klicka, köpa och sälja mer, tänker vi precis tvärtom. Här följer vår förklaring till varför smart sparande inte ska vara så spännande.

- Vem ska man lyssna på?

- Vad säger forskningen?

- Vikten av låga avgifter och transparens

- Avkastning som marknadsföring

- Uppmärksamhetens pris

- Varför smart sparande inte är spännande

I Lysas förvaltning är det helt centralt att vi aldrig tar emot kickbacks eller ersättning från någon annan än våra kunder. Det gör att vi kan vara fullt fokuserade på att enbart välja de fonder som vi anser är det bäst för våra kunder. I många fall är det fonder från Vanguard Group. Det är inte för att vi har något speciell relation med Vanguard, vi tycker helt enkelt bara att de är väldigt duktiga.

Vanguard Group - världens största indexförvaltare

1975 förändrade Vanguard fondbranschen genom att lansera världens första indexfond. Idag förvaltar Vanguard smått otroliga 5,1 biljoner USD. Vanguard betalar inte distributören kick-backs eller någon annan slags kompensation (till exempel så kallade marknadsföringsbidrag). Det medför att det inte är så många plattformar som vill distribuera Vanguard. Därför är det inte lätt för en svensk investerare att investera med Vanguard då produkter från Vanguard helt enkelt inte är ett valbart alternativ på de flesta plattformarna.

Låga avgifter ger bättre avkastning

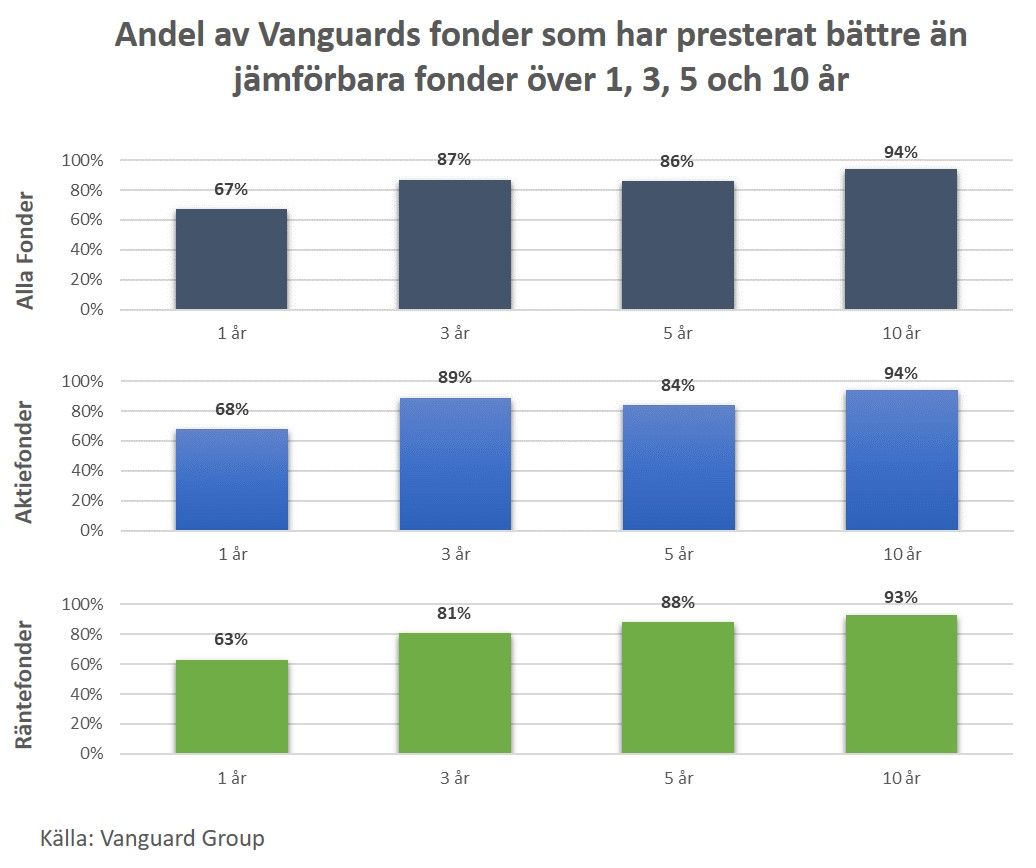

Anledningen att vi väljer Vanguard är att de ger en bra avkastning. En undersökning från 2017 visar att 86 % av Vanguards fonder slår sina konkurrenter de senaste 5 åren och 94 % de senaste 10 åren. Det är inte så underligt, fonder med dyra avgifter ligger efter redan innan tävlingen har börjat och datan är entydig.### Vem ska man lyssna på?

Aldrig någonsin i historien har det producerats så mycket information som nu. För att kunna nå ut genom detta kompakta brus och ta plats, är därför en stor del av den information vi ser om börsen, sparande och investeringar designad för att väcka känslor, skapa engagemang och driva klick. Medan influencers på Instagram tipsar om unika aktieraketer, höjer sparekonomer upp sina speciella vinnarfonder, samtidigt som ekonomijournalister skriver att du ska satsa allt på bitcoin ena dagen, och allt på guld en annan. I denna tid av snabba ryck, klick och klipp premieras och aktiveras kortsiktigt tänkande och direkt emotionell stimulans.

Vad säger forskningen?

Ett bra långsiktigt sparande är ett maraton och på Lysa har vi inga spetsiga tips att tillgå. Istället för spekulation och sensation, så baserar vi vår investeringsstrategi på data, statistik och ekonomisk forskning (som dessutom tilldelades Nobelpriset). För det visar sig att det faktiskt finns ett rätt sätt att spara på. Det är inte speciellt spännande och det säljer sannolikt varken klick eller väcker starka känslor. Men det bryr vi oss inte om. För det är rätt, smart, bevisat och på riktigt. Strategin bygger på fyra grunder:

- Betala låga avgifter

- Sprid dina investeringar

- Ta risker som du kan hantera

- Fullfölj din sparstrategi

Det är precis så här Lysa fungerar. Allt börjar med att vi ställer några frågor om din ekonomiska situation och riskbenägenhet. Du får sedan en individanpassad global portfölj som automatiskt investerar dina pengar i, enligt oss, marknadens främsta indexprodukter. Dessutom ombalanserar vi och optimerar din portfölj kontinuerligt allteftersom tiden går.

Låg avgift och full transparens

För oss handlar allting om att förtjäna våra kunders förtroende. Och för att göra det krävs inte bara en bra produkt till låga avgifter, utan också fullständigt transparens. Idag erbjuder Lysa en av marknadens lägsta avgifter där den totala avgiften för dig som kund blir ca 0,4 % per år. Och det inkluderar allt - vår egen förvaltningsavgift (den del av avgiften som går till Lysa), avgifterna för de underliggande fonderna (som vi investerar dina pengar i), och transaktionskostnaderna för när vi köper eller säljer dina andelar.

Och ju mer pengar du sparar med Lysa, desto lägre blir avgiften. För vår snittkund, som har 62 000 kronor placerade i vår breda investeringsinriktning, med fördelningen 68 % aktier, 32 % räntor, landar den totala avgiften på 0,389 %. Se vilken avgift du skulle betala för ditt sparande här.

Jämför (alla) avgifter

När det kommer till att redovisa avgifter har finansbranschen varit allt annat än transparent. Många förvaltare väljer ofta att dölja vissa avgifter, ex. genom att enbart prata om delar av den totala avgiften du som kund måste betala, något som får deras produkter att se billigare ut än vad de egentligen är. När du jämför avgifter är det därför viktigt att ta alla avgifter i beaktande, dessa innefattar bl.a. förvaltningsavgift, avgifter för underliggande fonder, transaktionskostnader, avgifter för uttag och insättningar, valutaväxlingsavgift, månadsavgift, teckningsavgift eller inlösningsavgift. Finansbranschen har minst sagt varit kreativa när det kommer till att hitta på nya avgifter.

"When trillions of dollars are managed by Wall Streeters charging high fees, it will usually be the managers who reap outsized profits, not the clients. Both large and small investors should stick with low-cost index funds." - Warren Buffet

Det få vill prata om

Så, om det bästa sparandet är så enkelt som att betala låga avgifter, sprida dina risker, bara ta risker som du kan hantera och fullfölja din sparstrategi, varför är det så få som pratar om det? Dels är det en obekväm sanning för många aktörer. Nätmäklare ser gärna att du köper och säljer så ofta som möjligt på grund av intjäningen av transaktionskostnader. Och banker tjänar fortfarande till stor del sina pengar på kickbacks, en intjäning som växer ju högre fondavgifter deras kunder betalar. Och sedan så är det ju en rätt trist sanning för journalister att skriva om, de som varje dag behöver klick för att plocka hem sina annonspengar.

Det många vill prata om (när det passar)

"Vår fond har vuxit +15 % i år", eller "Bäst avkastning Q3 2019", eller "Vi slog index med X procent i år". Sätten fondförvaltare marknadsför sina fonder är många, men de bygger ofta på en och samma sak - en tillfällig framgångssaga. Det viktiga att komma ihåg när detta basuneras ut till höger och vänster är just ordet tillfälligt. För faktum är att alla fonder har alltid gått bättre än index. Någon gång. Och alla fondförvaltare har alltid gått bättre än någon annan. Någon gång.

Lysas avkastning

Medan vissa förvaltare väljer att skryta om hur bra de har gått (när de har gått bra), men vara tysta och gömma sina siffror när det har gått mindre bra, har vi valt att vara helt transparenta och redovisa våra siffror helt öppet. De finns att hitta här, oavsett om Lysa eller börsen, USA eller Emerging Markets, har haft en exceptionellt bra månad eller inte. För vårt fokus ligger på att ge ditt sparande bästa möjliga förutsättningar för att växa, över tid, inte på att vinna kortsiktiga sprintar.

Uppmärksamhetens pris

Men kortsiktiga sprintar säljer. Och det är inte bara fondförvaltare och journalister som jagar klick. Vi är mitt i vad många kallar för The Attention Economy - där varje företag, app, spel och podd, till och med dina vänner, intressen och familj, tävlar om precis exakt samma sak - din uppmärksamhet. Att du har klickat dig hit och (fortfarande) läser det här inlägget är rätt otroligt med tanke på de miljoner filmer, statusuppdateringar, artiklar och bebisbilder du kan titta på istället.

Vad har det med sparande att göra?

På Lysa har vi varken intresset eller resurserna att tävla om din uppmärksamhet. Med ett brett, billigt och riskanpassat sparande på plats vill vi, för ditt sparandes bästa, att du ska greja, fixa, byta och justera så lite som möjligt, och istället låta marknaden och tiden göra sitt för att få det att växa. Det kräver tålamod och kan vara utmanande. Med en hel omvärld som premierar impulsiva reaktioner och kortsiktiga beslut vill vi på Lysa slå ett slag för långsiktighet och sans.

"The stock market is a device for transferring money from the impatient to the patient". - Warren Buffet

Ny typ av affärsmodell

Något som gör Lysa unikt i vår kategori och gentemot majoriteten av finansaktörer i stort, är att vi har utvecklat våra system själva och byggt tjänsten på en ny typ av affärsmodell. Vi får nämligen enbart betalt direkt från våra kunder. Det gör att vi bara har ett enda intresse i fokus - ditt. Vår vision är att sätta en ny standard inom sparande som är billigare, smartare och mer transparent för dig som kund.

Smart sparande är inte spännande

Ett riktigt bra sparande är inte bara ett sparande som blir av, utan också det sparandet som ligger kvar, med låg avgift, bred spridning och ränta på ränta, månad efter månad, år efter år. Och medan andra försöker göra deras sparande till något coolt, impulsivt och roligt, lite som ett spel, vill vi snarare gå åt det andra hållet och se sparande som något lika enkelt, tryggt och automatiserat som en... hemförsäkring typ.

För vi ser inte ett långsiktigt sparande, som ska löpa över 5, 10 eller 40 år, som något spännande spel, och Lysa är inte någon social plattform eller aktiv förvaltare som önskar skicka notifikationer eller tävla om din uppmärksamhet för att få dig att interagera och "göra saker" så ofta som möjligt. Tvärtom är vi motsatsen till det - det passiva långsiktiga sparandet som du inte ska gå in och fixa med, utan som bara ska ligga där i bakgrunden, genom livet, och tugga på utan att du knappt märker av det.

Det låter lite trist kanske, men med facit (forskning och data) i hand, är det just det ett riktigt bra långsiktigt sparande är - smart, enkelt, billigt och allt annat än spännande.

Lysas tre grundare: Henrik Littecke, Emilie Andersson och Patrik Adamson.

Lysas tre grundare: Henrik Littecke, Emilie Andersson och Patrik Adamson.

Om du är nyfiken på hur Lysa fungerar i detalj och varför vi väljer att göra så som vi gör finns det mer att läsa i vårt white paper. Har du några frågor eller funderingar är du alltid välkommen att mejla oss på kontakt@lysa.se.

Investeringar i värdepapper och fonder innebär alltid en risk. En investering kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet.

![Skribent: [object Object]](https://cms.lysa.se/uploads/noak_54818533f3.png)

Skribent: Noak Garberg